Ten artykuł stanowi kompleksowy przewodnik po prawidłowym księgowaniu placu zabaw w jednostkach oświatowych. Dowiesz się, jak poprawnie sklasyfikować poszczególne elementy, przypisać odpowiednie kody KŚT, obliczyć amortyzację oraz jakie dokumenty są niezbędne, aby uniknąć błędów w ewidencji.

Jak prawidłowo zaksięgować plac zabaw w szkole kluczowe zasady ewidencji i amortyzacji

- Plac zabaw lub jego elementy uznaje się za środek trwały, jeśli spełniają kryteria użyteczności dłuższej niż rok, kompletności i zdatności do użytku.

- Poszczególne, samodzielne urządzenia placu zabaw (np. huśtawka, zjeżdżalnia) powinny być ewidencjonowane jako osobne obiekty inwentarzowe, nie jako jeden zbiorczy plac zabaw.

- Klasyfikacja KŚT zależy od rodzaju składnika: KŚT 034 dla gruntu, KŚT 291 dla konstrukcji trwale związanych z gruntem, KŚT 809 dla ruchomych elementów.

- Wartość początkowa to cena nabycia powiększona o wszystkie koszty związane z zakupem i przystosowaniem do użytkowania (transport, montaż).

- W szkołach publicznych plac zabaw najczęściej ewidencjonuje organ prowadzący, natomiast szkoły prywatne księgują go samodzielnie, zaliczając odpisy amortyzacyjne w koszty.

- Stawki amortyzacyjne są uzależnione od numeru KŚT, a składniki o wartości poniżej 10 000 zł mogą kwalifikować się do jednorazowego odpisu amortyzacyjnego.

Plac zabaw w księgach szkoły jak uniknąć błędów w ewidencji

Krok pierwszy: Czy plac zabaw to na pewno środek trwały?

Zgodnie z Ustawą o rachunkowości, aby plac zabaw lub jego poszczególne elementy mogły zostać uznane za środek trwały, muszą spełniać kilka kluczowych kryteriów. Po pierwsze, przewidywany okres ich użyteczności ekonomicznej musi być dłuższy niż jeden rok. Po drugie, muszą być kompletne i zdatne do użytku w momencie przyjęcia do eksploatacji. To oznacza, że nie mogą to być pojedyncze części, które nie tworzą funkcjonalnej całości. Po trzecie, muszą być przeznaczone na potrzeby jednostki, czyli w tym przypadku szkoły. Jeśli te warunki są spełnione, mamy do czynienia ze środkiem trwałym, który podlega odpowiedniej ewidencji i amortyzacji. Brak spełnienia choćby jednego z tych warunków może skutkować nieprawidłową klasyfikacją i konsekwencjami w księgach rachunkowych.

Jeden obiekt czy wiele pojedynczych kluczowa decyzja w ewidencji placu zabaw

Dlaczego księgowanie każdego urządzenia osobno jest najbezpieczniejszym rozwiązaniem?

W praktyce księgowej, a zwłaszcza w jednostkach budżetowych, często pojawia się dylemat, czy plac zabaw traktować jako jeden zbiorczy środek trwały, czy też ewidencjonować jego poszczególne elementy osobno. Zgodnie z dominującą interpretacją, popartą Krajowym Standardem Rachunkowości nr 11 „Środki trwałe” oraz stanowiskami Regionalnych Izb Obrachunkowych, samodzielne funkcjonalnie urządzenia, takie jak huśtawka, zjeżdżalnia, karuzela czy piaskownica, jeśli spełniają definicję środka trwałego, powinny być ewidencjonowane jako osobne obiekty inwentarzowe. Łączenie ich w jeden zbiorczy obiekt "plac zabaw" jest zazwyczaj nieprawidłowe i niesie ze sobą ryzyko błędów w ewidencji, zwłaszcza w kontekście różnorodności stawek amortyzacyjnych czy przyszłej likwidacji. Każdy z tych elementów ma swoją specyfikę, inną trwałość i inną wartość, co uzasadnia odrębną ewidencję.

Praktyczne konsekwencje wyboru: wpływ na amortyzację i likwidację

Decyzja o ewidencjonowaniu każdego urządzenia placu zabaw osobno ma istotne konsekwencje praktyczne. Przede wszystkim, umożliwia ona precyzyjne przypisanie stawek amortyzacyjnych, które mogą się różnić w zależności od rodzaju elementu (np. inna stawka dla konstrukcji trwale związanej z gruntem, inna dla ruchomej ławki). To z kolei przekłada się na prawidłowe obliczanie odpisów amortyzacyjnych i wierne odzwierciedlenie zużycia majątku w księgach. Co więcej, w przypadku uszkodzenia lub zużycia tylko jednego elementu (np. zjeżdżalni), możemy go łatwo wyksięgować i zlikwidować bez konieczczności wyksięgowania całego "placu zabaw". Upraszcza to również proces inwentaryzacji i zarządzania majątkiem, dając nam klarowny obraz poszczególnych składników.

Jak poprawnie przypisać kody KŚT do elementów placu zabaw

Klasyfikacja Środków Trwałych (KŚT) to fundamentalny element prawidłowej ewidencji majątku. W przypadku placu zabaw nie ma jednego uniwersalnego kodu dla całego obiektu. Zamiast tego, musimy podejść do każdego elementu indywidualnie, klasyfikując go zgodnie z jego charakterem i przeznaczeniem. Poniżej przedstawiam najczęściej spotykane kody KŚT dla poszczególnych składników placu zabaw.

| Element placu zabaw | Przypisany kod KŚT i jego opis |

|---|---|

| Grunt pod placem zabaw | KŚT 034 „Tereny rekreacyjno-wypoczynkowe” |

| Urządzenia trwale związane z gruntem (np. zabetonowane zjeżdżalnie, huśtawki) | KŚT 291 „Pozostałe obiekty inżynierii lądowej i wodnej, gdzie indziej niesklasyfikowane” (jako obiekty małej architektury) |

| Pojedyncze, ruchome elementy (ławki, kosze na śmieci, wolnostojące urządzenia) | KŚT grupa 8, rodzaj 809 „Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane” |

Ustalenie wartości początkowej co wliczyć w cenę, a czego nie

Cena zakupu to nie wszystko: rola kosztów montażu, transportu i przygotowania terenu

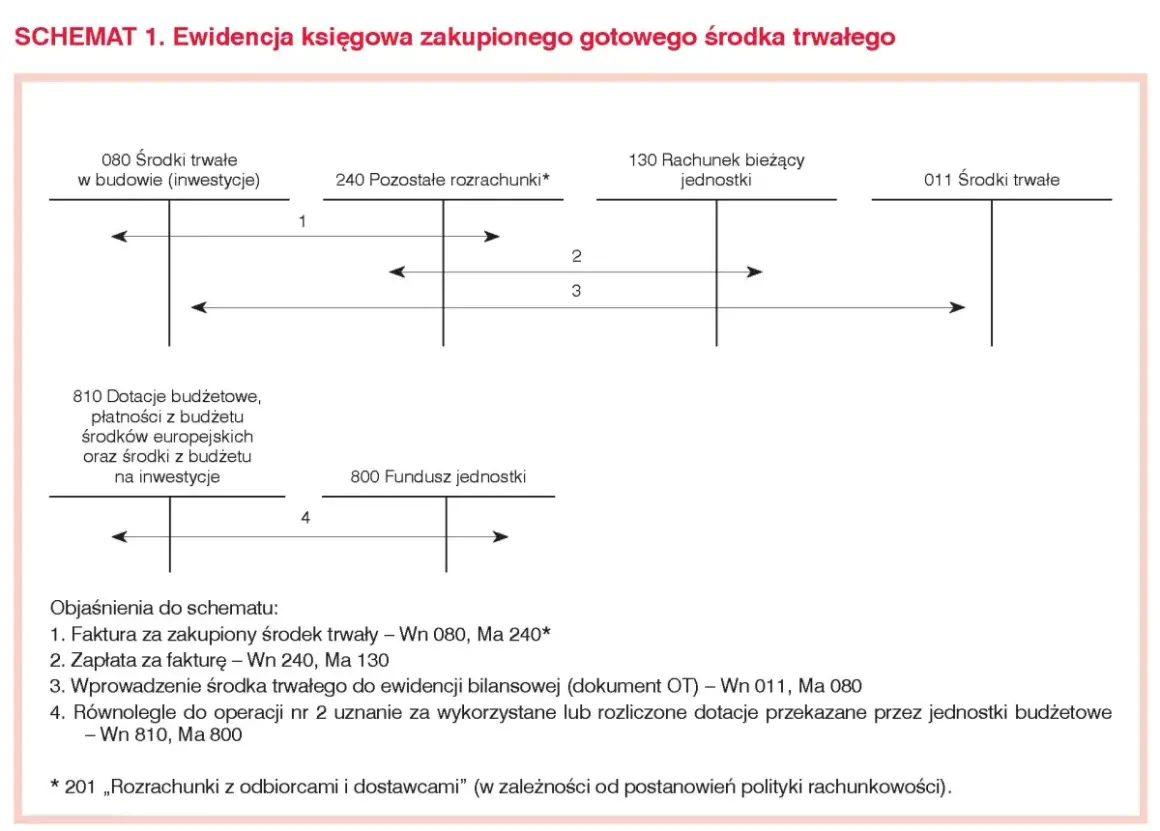

Ustalenie wartości początkowej środka trwałego, jakim jest plac zabaw lub jego elementy, jest kluczowe dla prawidłowej ewidencji i amortyzacji. Wartość początkowa to nie tylko sama cena nabycia danego urządzenia. Musimy pamiętać, że zgodnie z przepisami, na wartość tę składają się wszystkie koszty bezpośrednio związane z zakupem i przystosowaniem środka trwałego do użytkowania. Oznacza to, że do ceny zakupu należy doliczyć koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, a także koszty montażu, instalacji oraz wszelkie wydatki poniesione na przygotowanie terenu pod plac zabaw (np. niwelacja, wykonanie podbudowy, zakup i montaż bezpiecznej nawierzchni). Tylko tak skalkulowana wartość początkowa będzie odzwierciedlać rzeczywisty koszt pozyskania i uruchomienia placu zabaw.

Dokumentacja jako podstawa wyceny: faktura i protokół odbioru

Aby prawidłowo ustalić wartość początkową i potwierdzić zdatność środka trwałego do użytku, niezbędna jest odpowiednia dokumentacja. Podstawą będzie oczywiście faktura zakupu, która określa cenę nabycia poszczególnych elementów oraz koszty dodatkowe, takie jak transport czy montaż. Równie ważnym dokumentem jest protokół odbioru technicznego. To właśnie on potwierdza, że plac zabaw został zamontowany zgodnie z projektem, jest kompletny, bezpieczny i zdatny do użytku. W protokole powinny znaleźć się informacje o dacie oddania do użytkowania, co jest punktem wyjścia do rozpoczęcia amortyzacji. Pamiętajmy, że bez kompletnej dokumentacji, prawidłowe zaksięgowanie i późniejsze rozliczanie placu zabaw może być problematyczne.

Księgowanie placu zabaw różnice między szkołą publiczną a prywatną

Szkoła publiczna: rola organu prowadzącego i ewidencja w urzędzie gminy

Księgowanie placu zabaw w szkołach publicznych, które działają jako jednostki budżetowe, ma swoją specyfikę. W większości przypadków zakup i budowa placu zabaw są realizowane przez organ prowadzący, czyli najczęściej gminę. To gmina jest prawnym właścicielem majątku i to ona wprowadza plac zabaw do swojej ewidencji środków trwałych. Szkoła publiczna, choć jest użytkownikiem placu zabaw i dba o jego utrzymanie, nie ujmuje go w swoich księgach rachunkowych jako własnego środka trwałego. Jest to istotna różnica, którą należy mieć na uwadze, aby uniknąć dublowania ewidencji i błędów w sprawozdawczości.

Szkoła prywatna: plac zabaw jako składnik majątku i jego wpływ na podatki

W przypadku szkół prywatnych sytuacja wygląda inaczej. Działają one na zasadach komercyjnych i samodzielnie prowadzą pełną księgowość. Zakup i budowa placu zabaw są w tym przypadku traktowane jako inwestycja własna szkoły. Szkoła prywatna samodzielnie księguje plac zabaw jako swój środek trwały, ustala jego wartość początkową i dokonuje odpisów amortyzacyjnych. Co ważne, odpisy amortyzacyjne od placu zabaw mogą być zaliczane do kosztów uzyskania przychodu, co ma bezpośredni wpływ na wysokość płaconego podatku dochodowego. To sprawia, że plac zabaw staje się nie tylko elementem infrastruktury edukacyjnej, ale również istotnym składnikiem majątku wpływającym na rozliczenia podatkowe jednostki.

Amortyzacja placu zabaw jak prawidłowo obliczyć i zaksięgować zużycie

Wybór stawek amortyzacyjnych w zależności od KŚT

Amortyzacja to proces stopniowego zużywania się środka trwałego, który odzwierciedlamy w księgach rachunkowych poprzez odpisy amortyzacyjne. Kluczowe jest to, że stawki amortyzacyjne są ściśle uzależnione od numeru KŚT przypisanego danemu elementowi placu zabaw. Nie możemy stosować jednej stawki dla całego obiektu, jeśli składa się on z różnych elementów. Na przykład, dla ruchomych elementów sklasyfikowanych jako KŚT 809 „Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane”, roczna stawka amortyzacyjna wynosi 20%. Natomiast dla konstrukcji trwale związanych z gruntem, ujętych w KŚT 291 „Pozostałe obiekty inżynierii lądowej i wodnej, gdzie indziej niesklasyfikowane”, stosuje się stawkę 4,5%. Prawidłowe przypisanie KŚT i stawek jest fundamentem rzetelnej amortyzacji.

Jednorazowa amortyzacja dla składników o niskiej wartości kiedy można z niej skorzystać?

Polskie przepisy rachunkowe i podatkowe przewidują możliwość skorzystania z jednorazowego odpisu amortyzacyjnego dla składników majątku o niskiej wartości początkowej. Zazwyczaj dotyczy to środków trwałych, których wartość nie przekracza 10 000 zł. Jeśli polityka rachunkowości jednostki na to pozwala, możemy dokonać jednorazowego odpisu amortyzacyjnego w miesiącu oddania środka trwałego do używania albo w miesiącu następnym. Jest to szczególnie korzystne rozwiązanie dla mniejszych, pojedynczych elementów placu zabaw, takich jak ławki czy kosze na śmieci, które spełniają kryteria środka trwałego, ale ich wartość jest stosunkowo niska. Upraszcza to ewidencję i przyspiesza ujęcie kosztu.

Praktyczne schematy księgowe dla odpisów amortyzacyjnych

Księgowanie odpisów amortyzacyjnych jest procesem cyklicznym, zazwyczaj miesięcznym lub kwartalnym. Poniżej przedstawiam uproszczone schematy księgowe, które ilustrują, jak ująć zużycie placu zabaw w księgach:

-

Odpis amortyzacyjny (koszt):

- Wn 400 „Koszty według rodzajów” (w analityce np. „Amortyzacja”)

- Ma 070 „Umorzenie środków trwałych”

-

Przeniesienie kosztów amortyzacji na wynik finansowy (w jednostkach budżetowych):

- Wn 860 „Wynik finansowy”

- Ma 400 „Koszty według rodzajów”

Pamiętajmy, że konto 070 „Umorzenie środków trwałych” jest kontem korygującym wartość środków trwałych, a jego saldo narastająco pokazuje dotychczasowe zużycie majątku.

Remonty, modernizacje i likwidacja placu zabaw zasady ewidencji

Remont a ulepszenie: jak odróżnić koszt bieżący od inwestycji zwiększającej wartość?

Rozróżnienie między remontem a ulepszeniem jest kluczowe dla prawidłowego księgowania wydatków związanych z placem zabaw. Remont to wszelkie prace mające na celu przywrócenie pierwotnego stanu technicznego i użytkowego środka trwałego, bez zwiększania jego wartości użytkowej (np. malowanie, wymiana uszkodzonej deski w huśtawce). Koszty remontów zaliczamy bezpośrednio do kosztów bieżącej działalności operacyjnej. Natomiast ulepszenie to wydatki, które prowadzą do rozbudowy, przebudowy, modernizacji lub rekonstrukcji środka trwałego, w wyniku czego zwiększa się jego wartość użytkowa (np. montaż nowego, dodatkowego urządzenia, instalacja oświetlenia, wykonanie nowej, bezpieczniejszej nawierzchni, która znacząco poprawia funkcjonalność i bezpieczeństwo). Wydatki na ulepszenie zwiększają wartość początkową środka trwałego i podlegają amortyzacji.

Dodatkowe urządzenie na placu zabaw księgowanie nowego środka trwałego

Jeśli zdecydujemy się na zakup i montaż nowego, dodatkowego urządzenia na istniejącym placu zabaw, należy je potraktować jako odrębny środek trwały, o ile spełnia ono definicję środka trwałego (użyteczność powyżej roku, kompletność, zdatność do użytku). Wprowadzamy je do ewidencji na podstawie dokumentu OT (Dowód Przyjęcia Środka Trwałego), przypisujemy mu odpowiedni kod KŚT i rozpoczynamy jego amortyzację. Nie zwiększamy wartości początkowej już istniejących elementów, chyba że nowe urządzenie jest integralną częścią ulepszenia, które znacząco zmienia funkcjonalność całego obiektu. W większości przypadków jednak, nowa zjeżdżalnia czy karuzela będzie osobnym obiektem inwentarzowym.

Procedura likwidacji zużytego sprzętu: jak prawidłowo wyksięgować element z ewidencji?

Gdy któryś z elementów placu zabaw ulegnie całkowitemu zużyciu, uszkodzeniu lub zostanie wycofany z użytkowania, musimy przeprowadzić jego likwidację. Proces ten wymaga odpowiedniej dokumentacji. Najpierw sporządzamy protokół likwidacji, w którym opisujemy przyczynę wycofania środka trwałego z eksploatacji. Następnie, na podstawie tego protokołu, dokonujemy wyksięgowania elementu z ewidencji środków trwałych. Oznacza to, że z konta 010 „Środki trwałe” usuwamy wartość początkową likwidowanego obiektu, a z konta 070 „Umorzenie środków trwałych” jego dotychczasowe umorzenie. Ewentualna niezamortyzowana część wartości początkowej (wartość netto) zostanie odpisana w pozostałe koszty operacyjne lub straty nadzwyczajne, w zależności od przyczyny likwidacji. Pamiętajmy, że likwidacja powinna być zatwierdzona przez kierownika jednostki.

Niezbędna dokumentacja co musisz przechowywać

Dowód OT, Karta Środka Trwałego i plan amortyzacji fundament porządku w księgach

- Dowód Przyjęcia Środka Trwałego (OT): To podstawowy dokument, który potwierdza przyjęcie placu zabaw lub jego elementów do użytkowania. Powinien zawierać datę przyjęcia, wartość początkową, numer KŚT oraz datę rozpoczęcia amortyzacji.

- Karta Środka Trwałego: Dla każdego elementu placu zabaw, który jest środkiem trwałym, powinna być prowadzona indywidualna Karta Środka Trwałego. Zawiera ona szczegółowe informacje o środku trwałym, jego historii, dokonanych odpisach amortyzacyjnych oraz ewentualnych ulepszeniach czy remontach. Jest to bieżący rejestr zużycia i wartości.

- Plan amortyzacji: To harmonogram, który określa wysokość odpisów amortyzacyjnych w poszczególnych okresach (np. miesiącach, kwartałach) oraz przewidywany okres użytkowania środka trwałego. Jest to kluczowy element polityki rachunkowości jednostki, zapewniający systematyczne i prawidłowe ujmowanie kosztów zużycia.

Wszystkie te dokumenty stanowią fundament porządku w księgach rachunkowych i są niezbędne podczas kontroli.

Przeczytaj również: Jak zbudować drewniany plac zabaw? Bezpiecznie i krok po kroku

Rola inwentaryzacji w weryfikacji stanu placu zabaw

Inwentaryzacja odgrywa niezwykle ważną rolę w utrzymaniu rzetelności ksiąg rachunkowych. Jest to proces cyklicznej weryfikacji faktycznego stanu placu zabaw i jego poszczególnych elementów z zapisami w ewidencji środków trwałych. Poprzez fizyczne sprawdzenie obecności, stanu technicznego oraz zgodności z dokumentacją, inwentaryzacja pozwala na wykrycie ewentualnych różnic (niedoborów, nadwyżek, uszkodzeń) i podjęcie działań korygujących. Jest to również doskonała okazja do oceny, czy poszczególne elementy nadal spełniają kryteria środka trwałego i czy ich wartość księgowa odpowiada rzeczywistości. Regularna inwentaryzacja jest więc nie tylko obowiązkiem, ale i skutecznym narzędziem zarządzania majątkiem.